アパレル各社のECはコロナでどう変わった?

2020年の上期決算が出揃い、コロナ禍の大手アパレルの動きと結果が概ね出て参りました。当然ながら、どの企業も店頭売上はボロボロで、代わりにECが大きく伸びるといった状況ですが、ブランドについていた顧客が店頭に行けないからECで購入したケースも多く、下期もこのままEC売上を大きく伸ばせるかは大いに疑問なところです。店頭も満足に売上が回復しない状況ではありますが、各社がどのような動きだったのか決算書を見ながら検証したいと思います。

オンワード樫山

オンワード樫山は上期、EC化率が35%にまで上昇し、そのうち自社ECの割合が91%。全体の売上構成比でも百貨店売上の30%を超えたようです。1ヶ月程度の休業と、その後も営業時間の短縮に加え、集客も普段より減少している状況ですから致し方無いでしょう。

同社は「ハッシュニュアンス」や「アンクレイブ」のようなEC専用ブランドの展開も積極的で、百貨店アパレルらしからぬ展開を見せています。

個人的には反対ですが、オンワードクローゼットをリアル店舗として展開する予定で、ショールーミングにも積極的です。

また、直近ではZOZOに再度出店した上、自社ブランドの「カシヤマ」のスーツをZOZOSUITの採寸データを活用するなどの協業にも踏み切っています。

そしてモールとの協業ではZOZOだけでなく、ロコンドが販売するオーダースーツをカシヤマの店舗にて採寸する、といったサービスを打ち出しており、ここに来てモールとの連携が目立ちます。

ロコンドがオーダーメイドスーツを初展開、宮迫博之と中田敦彦のYouTube番組とコラボ

ブランドの新規獲得は店舗の方が強いのですが、既存顧客をECに取り込み大量退店に踏み切った同社が、コロナで店舗が更に機能しにくくなった今、新たな売上を求めてモール回帰するのはよくわかりますね。今のところ自社EC比率が圧倒的に高い同社ですが、今後モールでの販売強化の可能性もありそうです。

TSI HD

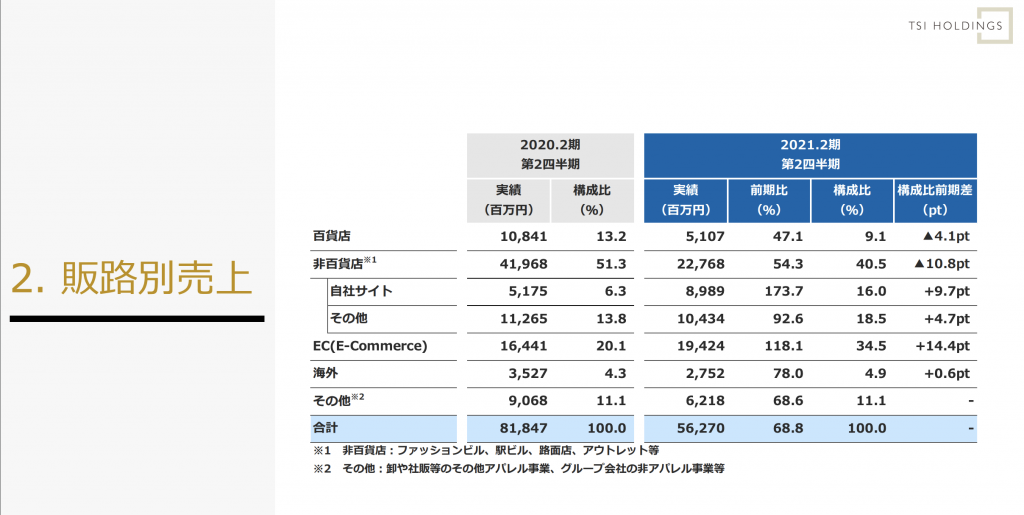

元々、百貨店の売上構成比はぐんぐん下がっていたTSIですが、コロナでとうとう全体の10%を切るくらいにまで縮小。EC化率は34.5%と前年同期比で14ポイントも構成比が上がっている状況ですね。

驚いたのは、モール依存の傾向が強かった同社がコロナを機に自社EC化率が大きく伸びている事でしょうか。自社ECだけでも前年同期比173.7%で90億円程度売っています。モール依存を脱却しようとしている節は無いでしょうが、自社ECの売上がモールと変わらなくなってきています。

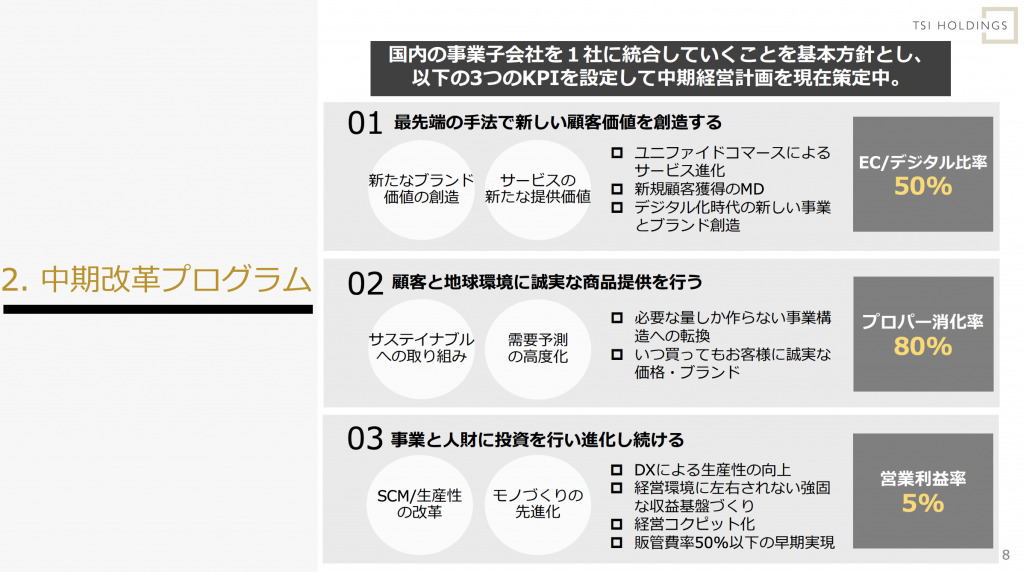

問題は、プロパー消化率を上げる、という方針なのにEC化率を50%にする、というやや矛盾した方針ですね。ECは売上アップを狙う際に、値引き施策が多く、プロパー消化が促進されない側面があります。特にモール依存度が高いと、クーポン・タイムセールでの売上対策になりがちなので、余計にプロパーで売りにくく、粗利を削ってしまう事もあります。モール依存度が下がりつつある事がせめてもの救いでしょうか。ナノユニバースなんかは常にZOZOでもトップクラスの売上なので、そう簡単にクーポン・セールを辞める訳にもいかないように思いますが…。上層部からは「前年を割るな」と指令が出ているでしょうし、EC担当者は頭痛が痛い状態ですね。

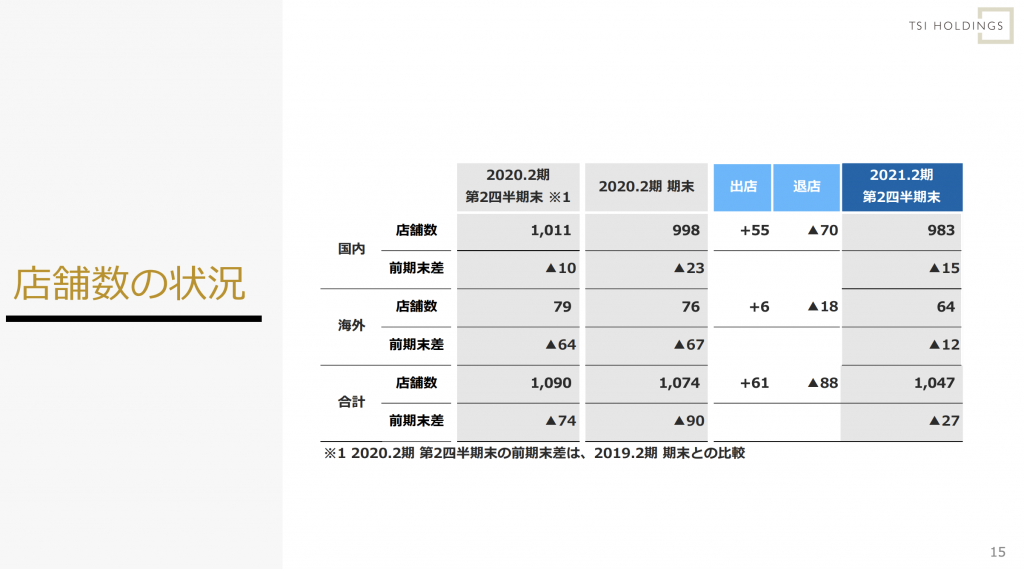

店舗数は全体でマイナス15店舗。当然ながら、EC化率を上げる一番簡単な方法は店舗を閉める事ですが、企業からすると店頭顧客がECでお買い物してくれるなら販管費のかかる店舗、特に不採算店舗は削っていきたい。ですが、店舗を減らす事は顧客サービスの低下を招く事に繋がりますので、ブランド全体の売上は落ちていくでしょう。それでも企業としてリスクを軽減する為には致し方ないのかもしれませんね。

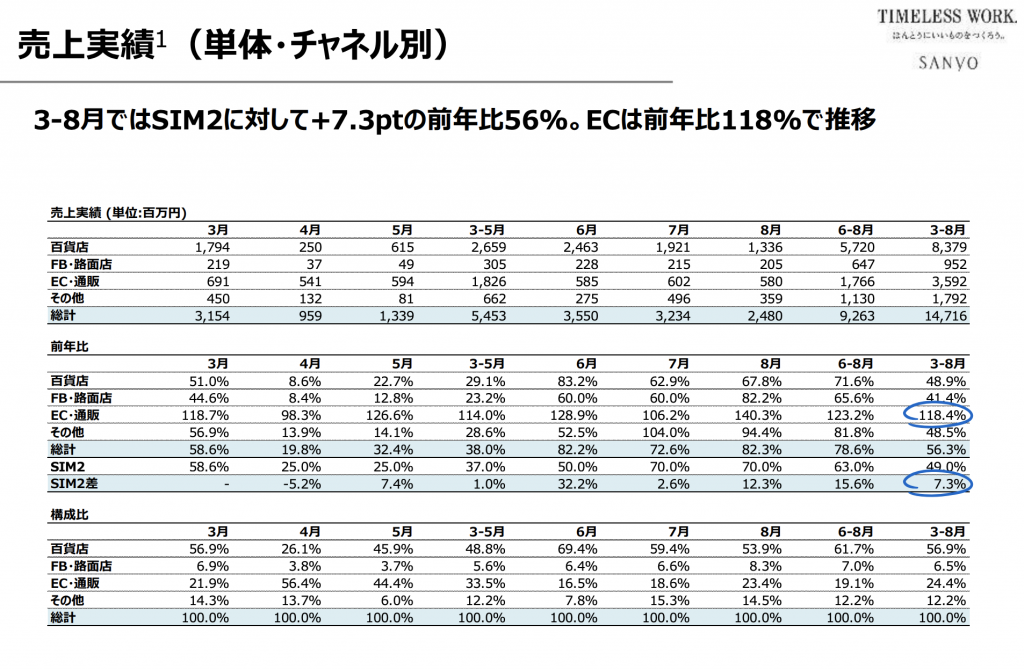

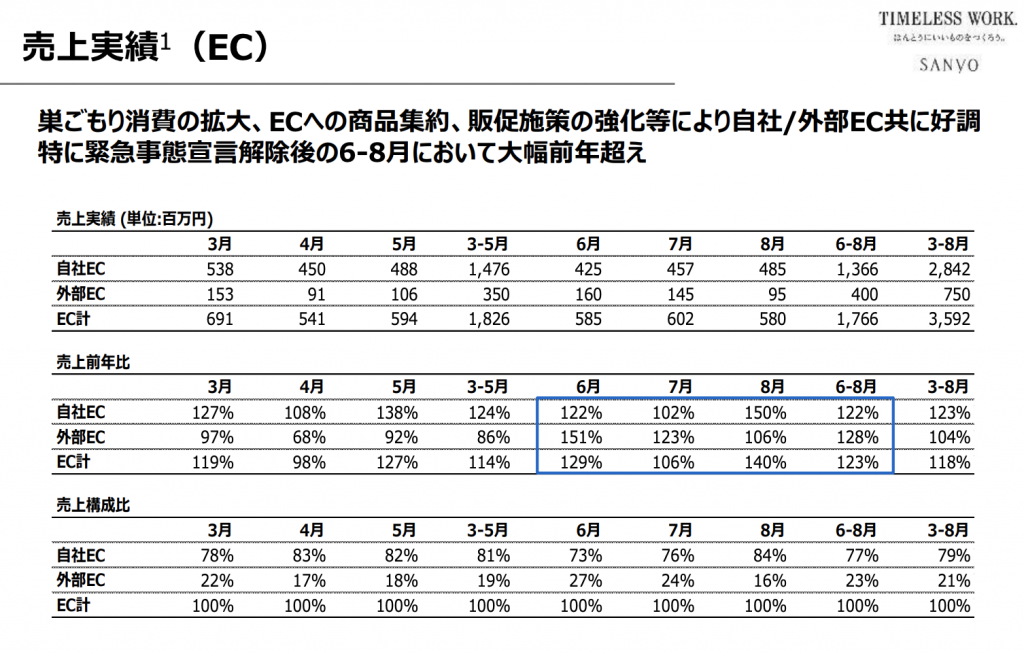

三陽商会

コロナ前からズタズタの業績だった三陽商会ですが、この上期のEC化率は24.4%。百貨店の売上構成比は56.9%と、まだまだ売上を百貨店に依存しています。ECの伸び率は前年同期比118.4%ですが、

こちらも他社同様モールよりも自社ECの伸び率が高い状況で、モール売上は前年同期比で104%と微増に止まっています。ブランド属性的にも元々モールが強かった訳ではありませんので、この内容は頷けますね。

三陽商会のショールーミング型店舗「SANYO Fitting Store」が大丸東京店に、期間限定で出店

同社はオンラインの取り組みとしてショールーミング店舗を推進しておりますが、課題はそこじゃ無い感が凄いです。以前から何度か書いていますが、鳴かず飛ばずの新規ブランドを連発していた事が最大の反省点でしょう。商品企画・開発が一番の課題である事は依然変わっていません。毎年のように「黒字化に向けて〜」と決算書に書いているのですが、それなら一番の課題に着手すべきではないかと。出血止める為に不採算店舗削っていったのに、新たに不採算ブランドを後からどんどん作り出してどうするって感じです。もはやこれはチャネル戦略やEC強化の問題じゃないですね。毎度言ってますがECはいつも頑張ってますよ。

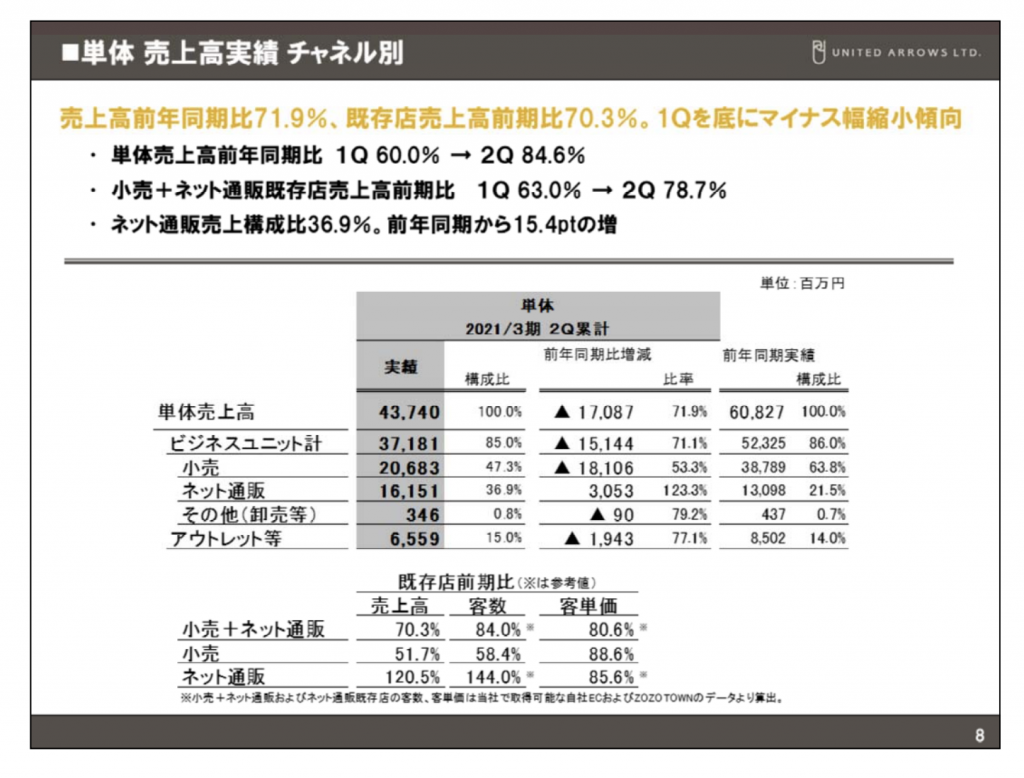

ユナイテッドアローズ

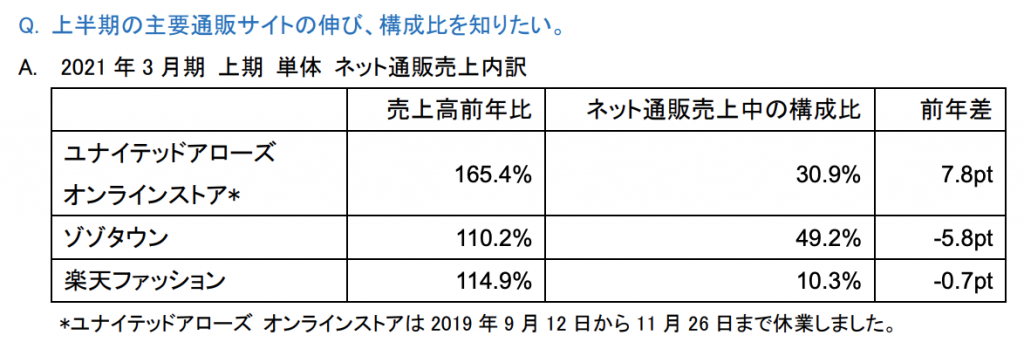

ユナイテッドアローズのEC化率は36.9%、前年同期比は123.3%。

EC売上の内訳を見てみますと、こちらも例に漏れず自社ECの売上増加率が165.4%と非常に高い。同社はモールの中でも特にZOZO依存度が高かったのですが、こちらは多少下がっていますね。とは言え、まだEC売上の半分弱を占めている状況。

同社のオンラインの取り組みとしては ECリニューアル、「fitom」という試着画像共有アプリの失敗が記憶に新しいですが、それが原因なのか新しい取り組みが他社と比較してあまり目立っていませんね。報道があったのは、

「グリーンレーベル リラクシング」のLINE接客 “密”を避けた“密”なサービス

こちらのLINE接客でしょうか。この手のサービスは他社では、チャットボットをECサイトに導入したり、有人チャットで対応したりと取り組みが見られますが、高い導入費用をかけずともLINEで対応するのは良い方法だと思います。有人での対応の場合、営業時間等の縛りはあるでしょうけど、予め対応可能な時間をお知らせしておけば問題無いでしょう。オンライン接客・OMO、ショールーミングなどを重視したところで、それが全体の売上を押し上げる要因でもありませんから無闇に動く必要も無いですし、大事なのは目の前のお客様に対して、どれだけ真摯に向き合い、良いサービスを提供できるかの方が重要です。

そのようなサービスの「側」の話も大切でしょうけど、「クリエイティブな商人」を謳う同社だからこそ、店頭で実施されている接客をそのままオンラインに落としていくだけで非常に価値の高いコンテンツが生まれそうだとは思うのですが。

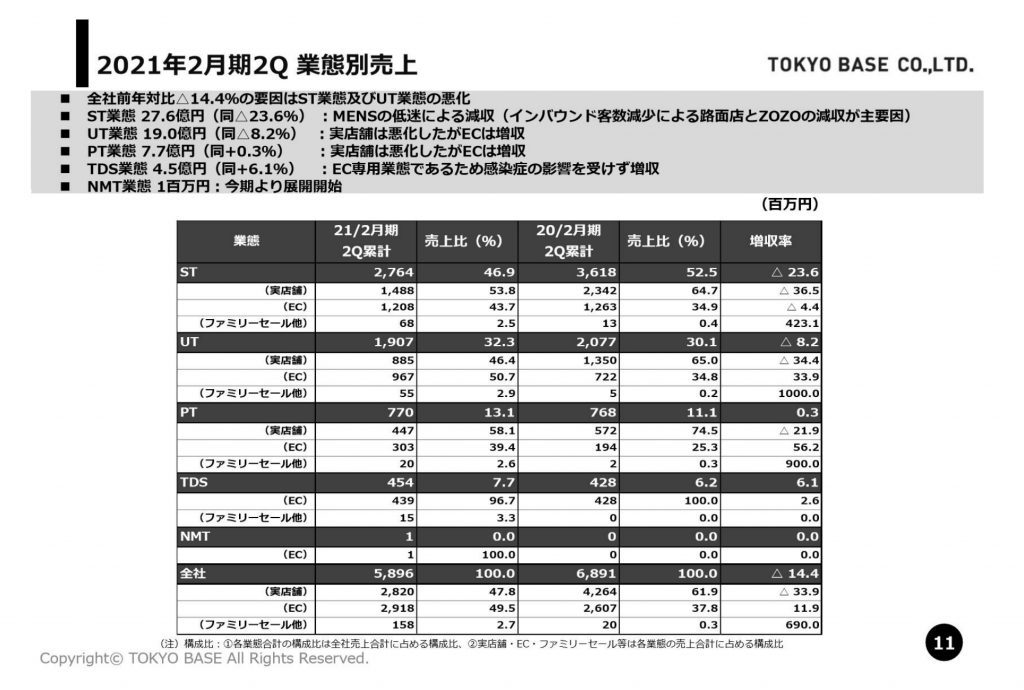

TOKYO BASE

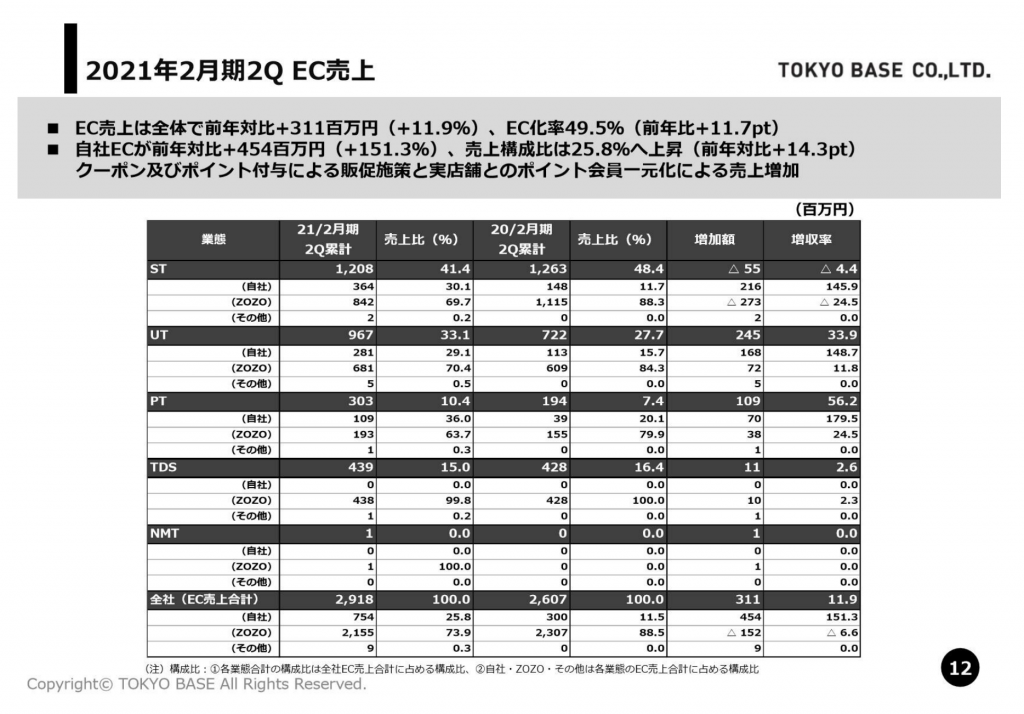

TOKYO BASEは全体でEC化率が49.5%と、元々EC化率30%を超えていましたので構成比が非常に高くなっています。EC全体の伸びとしては111.9%。うちZOZOの売上構成比は73.8%と相変わらずZOZO依存度が高いのですが、ストゥディオスのみEC売上が前年を落としていますね。

内訳を見ますと、原因はどうやらZOZOでの売上不振。UNITED TOKYOやPUBLIC TOKYOはZOZOでも売上を伸ばしていますが、ストゥディオスはデザイナーズ中心による価格帯の問題が大きいとの事。ストゥディオスの落ち込みが原因で、TOKYO BASE全体でもZOZOは前年を割っています。

自社ECはストゥディオス単体でも145.9%と大きく伸ばしていますが、半期で3億6400万円と分母が小さいせいで全体を補填できず。自社ECは以前からあまり大した事が出来ていない状況でしたので、「ZOZOが原因」というより自社ECが過去からもっと頑張るべきだったのではないかと思いますね。店頭で販売員がLINEを聞き出して、ゴリ押しで営業をかけてそのままECに送客するスタイルでもこの内容なので、違う方法を考えた方が良いでしょう。

有末麻祐子が手掛ける新ブランド「マチュアード」がデビュー、トウキョウベースが運営

TOKYO BASEは直近でもインフルエンサーブランドを出したりと新ブランドの開発に精力的ですが、自社ECの運用をもうちょっと頑張らないとZOZO依存から脱却出来ないでしょう。ていうか上記のこのブランド、検索してもヒットしないんですが…。(インデックスされてない?)ディスクリプションの設定とかサイトマップ送信とかしてるんでしょうかね。。。

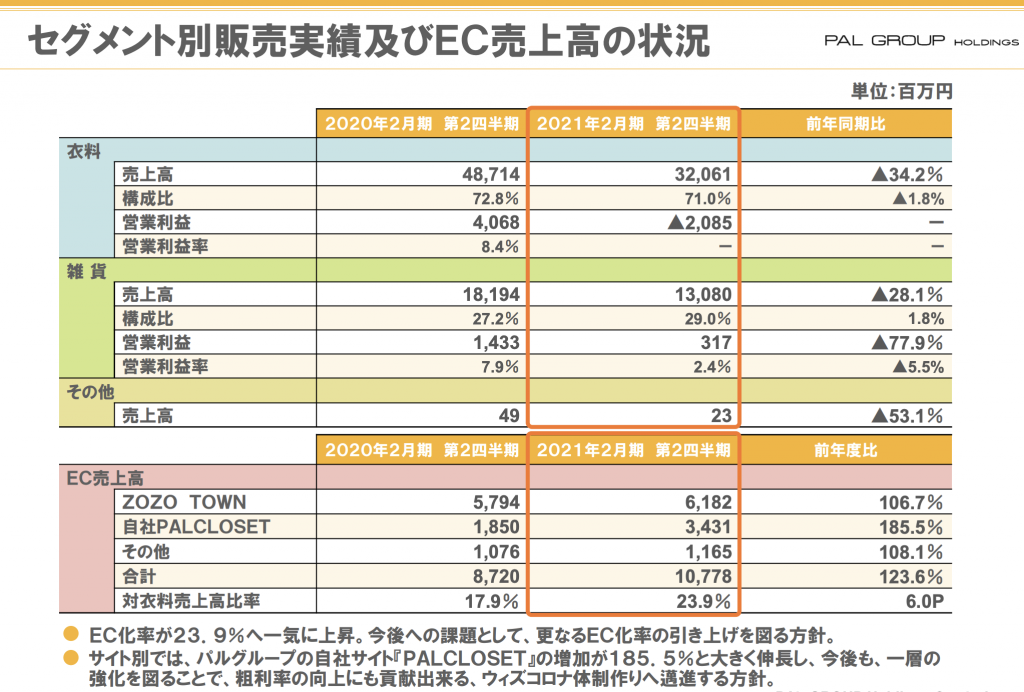

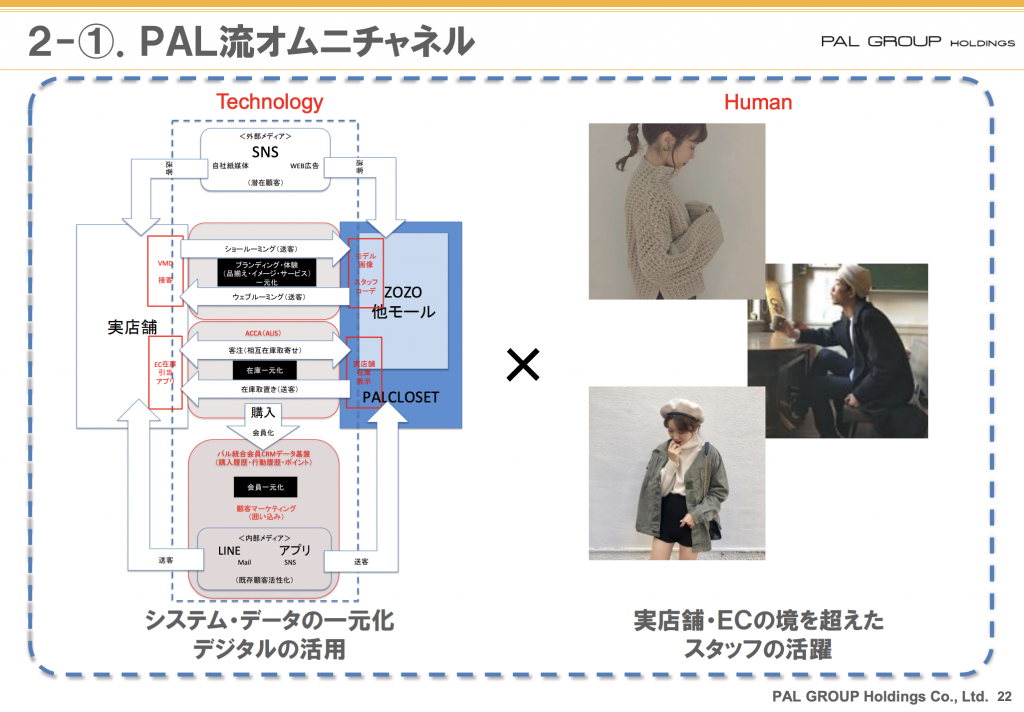

パルグループ

パルグループもZOZOの依存度が高かったのですが、この上期で自社ECが前年同期比185.5%と爆伸び。企業の年商規模の割に自社ECが成長していなかった事も原因の一つでしょうか。EC化率は23.9%、ECにおけるZOZOの売上構成比は57%と依存度は随分下がった様子。

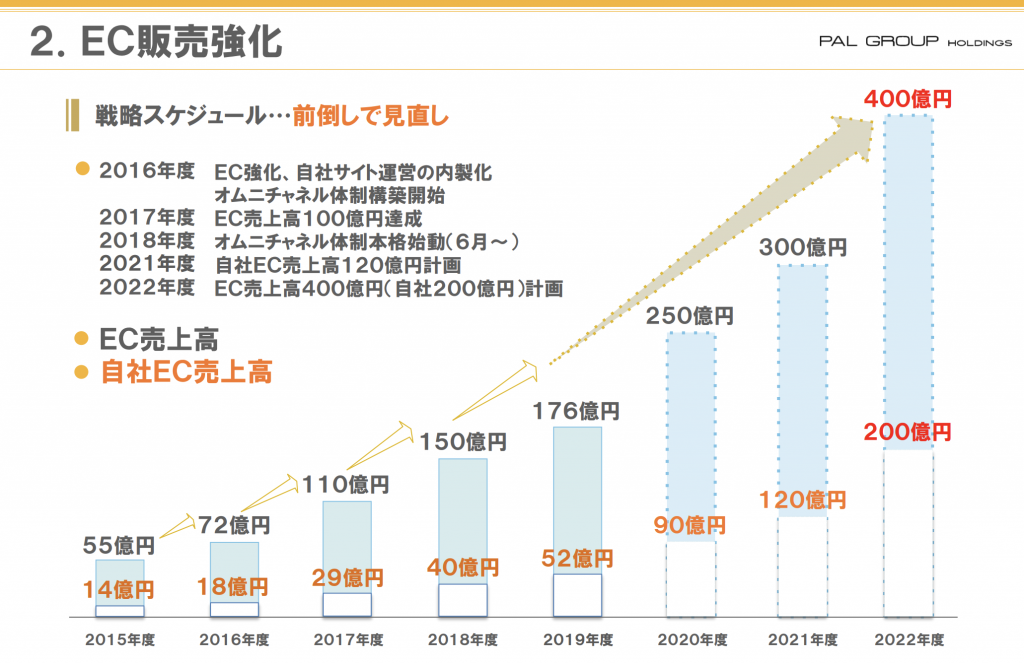

パルは中期計画でもEC強化を掲げており、自社ECで2021年に120億円、2022年に200億円の計画。今期80〜100億円の着地でしょうから、2022年の200億円は結構ハードル高そうですね。

パルは過去、コンテンツマーケティングやライブコマースで色々仕掛けてはいますが、そのどれもが上手くいっていない印象がありますので、これを機に自社ECの売上を大きく伸ばしていきたいところでしょう。取り組みも相当積極的ですが、SNSや広告で集客したユーザーをモールに送客するのは勿体ないのでやめた方が…。サステナビリティでルームウェアというトレンドワード詰め込んだ新ブランドも後手ではありますが、自社ECの顧客向けの開発でしょうかね。キャッシュはまだまだ潤沢なので経営は盤石で余裕がありそうです。

全体の傾向としては、コロナでアパレルのモール回帰というトレンドは見られたものの、売上としては各社自社ECを大きく伸ばした上期になりました。元々、大手アパレルは出店は抑制をしていましたが、コロナで退店がより促進されそうな状況ですね。店頭集客が鈍化してもECならリスクが軽減されるのはよくわかるのですが、EC化率を高める事やショールーミング店舗を作る事がお客様にとって本当に良い事かどうかはしっかり考えていきたいものですね。