ECを生業にしておりますと必ずといっていいほど付き纏う「モール運用」。自社ECを一番伸ばしていきたいのが企業・ブランドの本音ではありますが、モールはモールでそこでしか取れない売上を獲得できるという事で、ECによる売上の最大化を狙う際には欠かせない販路です。

しかし出店の際に気をつけておかなければならないのがECモールの規模感、つまり流通総額でしょうか。この流通総額の中でブランドは売上を奪い合う訳なので、自社がどの程度売上を獲得できるかは流通総額によって変動するでしょう。また、ファッションECモールはZOZO1強ではありますが、ブランド属性によっては出店する事で大きな売上を獲得できる可能性があるモールもあります。今回はそんなファッションECモールの流通総額と特性について筆者の見解を交えながら記載していきたいと思います。

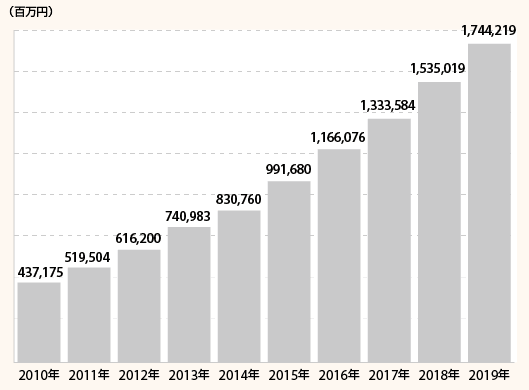

ZOZO

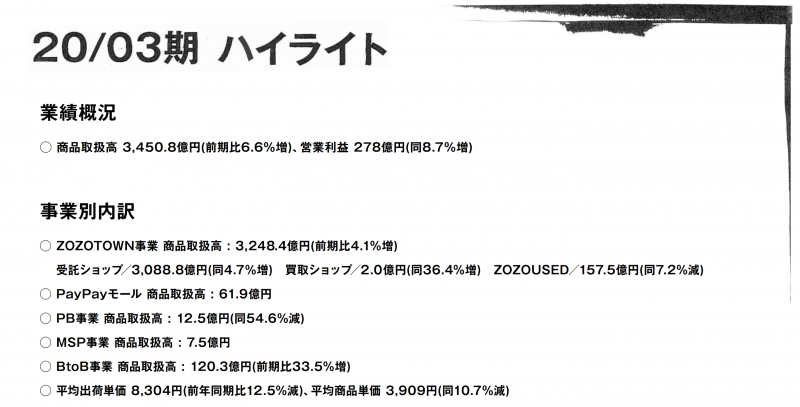

流通総額:3248億円(2020年3月期)

2020年3月期のZOZO全体の売上は3450億円。ZOZO単体での流通総額は3248億円という結果。特徴としては平均出荷単価と平均商品単価は下落が続き、出店ブランドの低価格化とタイムセール・クーポンの横行が原因でしょうか。直近ではロエベの出店があったりと、前社長の前澤氏が退いてから方針の転換が見られる感じはありますね。

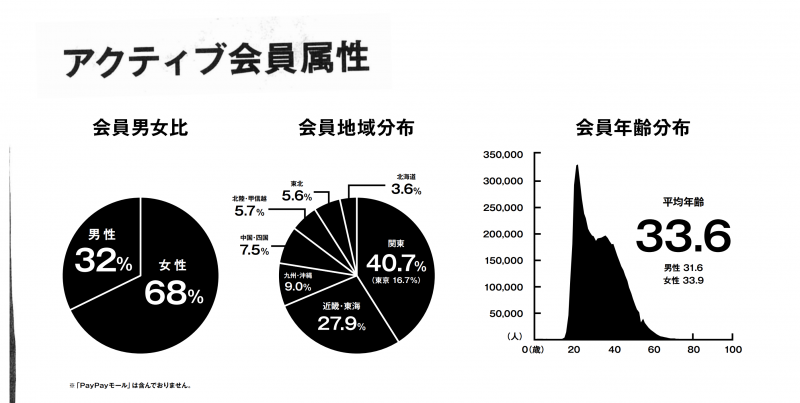

PBの失敗で一時大きく業績を下げていましたが現在はそこから撤退し、手堅いビジネス中心に展開しているといった印象を受けます。ユーザー属性は7割程度が女性で平均年齢は33.6歳。20代前半が突出して多く、今も若者の利用頻度が高いファッションECモールと言えそうです。出店の為の初期コストや販売手数料が高いと言われ一時、大手アパレルの撤退も目立っていましたが今はもう落ち着いているようで、良くも悪くもニュースに出てこなくなった感はありますね。

Yahooショッピング(Zホールディングス)

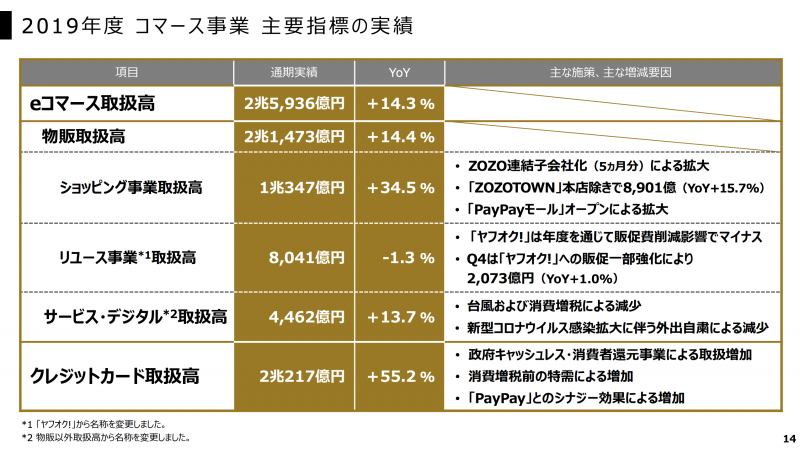

流通総額:2兆5936億円(2020年3月期)

ファッションの数字は不明。eコマース革命と銘打ってからの成長が著しく、その原動力となっていたのがヤフープレミアム会員に向けてのポイント施策。PayPayの利用者数増やす時もそうでしたが、とにかく札束の殴り合いが好きなヤフー。その潤沢なキャッシュフローがZOZO買収を実現させていますから、キャッシュの力って凄いですね。

他のECモールとの一番の違いは外部リンクを許しているところでしょうか。ECモールって顧客の囲い込みがすごくて、ソーシャルはそのモール専用のアカウントでなければなりませんし、明確に自社ECへの送客を禁止しています。ヤフーの場合はそれがOKなので、ヤフーで認知度上げて、その後自社へ送客を強化するブランドもちらほら見かけますね。ポイント等によるモールのお得感には中々勝つ事が難しいのでそう簡単に送客出来ないケースも多々あるのでしょうけど…。

楽天

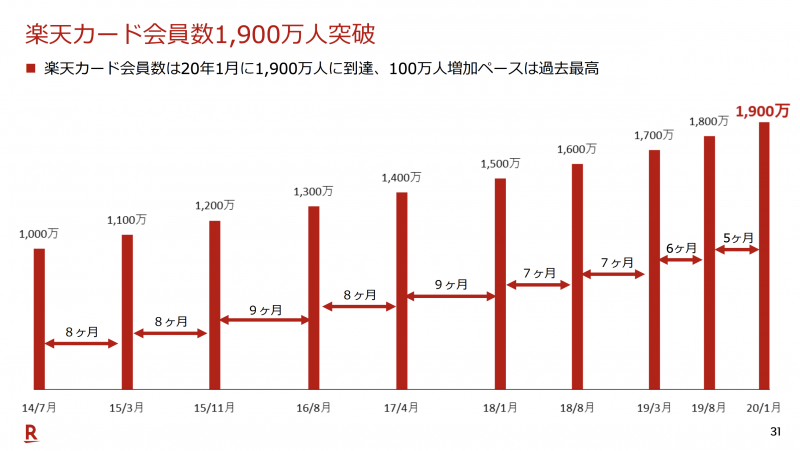

流通総額:3.9兆円(2019年12月期)

楽天の国内流通総額は直近で3.9兆円。ファッション単体での売上は公表しておりませんが、昨年WWDの取材では7500億円との報道なので、現在は8000億円前後ではないかと推測されます。ZOZOの倍以上の規模間ですね。ファッション以外の商材と楽天ポイントによる経済圏の強みでしょうか。楽天カード会員は直近で1900万人と増加の一途を辿っており、ポイントでの囲い込みは年々存在感を増してきていますね。

一時期楽天離れがトレンドになっていたファッション関連ですが、スタイライフ買収後の楽天ファッションが盛り上がってきており、以前の楽天離れはどこ吹く風状態。大手セレクトの報道でも楽天の伸び率が大きい事は周知の事実であり、ビームスやライトオンなどでは店頭でも楽天ペイが使用可能と、アパレルのリアル店舗でも楽天経済圏の広がりを見せつけています。

Amazon

流通総額:1兆7442億円(2019年12月期)

アマゾン日本事業の売上高は約1.7兆円【Amazonの2019年実績まとめ】

Amazonの国内流通総額は直近で1兆7442億円。マーケットプレスも含むと3兆円と、楽天と変わらない規模感にまで成長しています。こちらもファッション単体での数字は公表しておりませんが、アメリカでは全体の10〜20%がファッション分野の売上と言われていますので、それで換算すると1700億円からマックス6000億円と推測。日本はAmazonが出品している他の国と比較してファッションで特に苦戦しているようなので1500〜2000億円くらいが妥当な線かな?と推測しております。

他のマーケットと違い異質なのは、レビュアーの力が強い事。インフルエンサーレビュアーが書く内容次第で物が売れたり、またレビューの質と量が検索に反映するのも面白い点でしょうか。まだファッションではZOZO・楽天には及ばない規模感かと思われますが成長が著しく、新規セッション率は驚異の90%と言われております。常にめちゃくちゃ新規が流入していますので、まだまだ成長の予知はありそう。そのうちファッションECとしてもトップを取るのでしょうか?

マガシーク

流通総額:290億円(2020年3月期)

【マガシークの井上社長に聞く】 ファッションECの差別化戦略とは?

2020年3月期の取扱高は暖冬などの影響があったものの、前年比10%近い伸びとなる290億円程度で着地する見通しだ。

こちらも売上は公表しておりませんが、上記記事では2020年3月期で290億円程度との予測。ファッションECモールとしては2位の同社ですが、1位のZOZOの10分の1以下の数字。ファッションECモール黎明期はスタイライフ・マガシーク ・セレクトスクエアが先行者であり、ZOZOは後発だったのですが今では大きな差が付いております。

スタイライフは楽天が、マガシークはNTTドコモが、セレクトスクエアは高島屋が買収して今に至るので、運営元にも変化があるのが特徴ですね。ロコンドとの提携により、どちらのショップでも出品している商品が購入できるなどの取り組みを見せてはいますが急成長には至っていません。結局、ECモールの売上はブランド数とそれに連動するSKU数に相関するので、モールとしてのパワーバランスが決してしまっている今、ブランド側がSKU数を大幅に増やしてくれる事もなく、モールによって優劣がつけられている状態ですね。

SHOPLIST(クルーズ)

流通総額:245億円(2020年3月期)

プチプラ・ファストファッションの取り扱いと言えばSHOPLISTでしょう。テレビCMも過去何度か放映しており、若年層に対する認知度も比較的高め。流通総額も245億円とマガシークと変わらない規模にまで成長しています。料率に関しては40%と言われており、ZOZOが高いと言われている中、これが真実ならSHOPLISTが一番高いです。

取り扱いブランドの属性がはっきりしている分、顧客も絞りやすいですが、取り扱いブランドが限られてくるのでその分拡大がしにくいのでは?とも思います。プチプラの取り扱いと言えど、ZARAやH&M、GUが取り扱える訳でもありませんので、流通総額1000億円到達の為の秘策はあるのでしょうか。

ロコンド

流通総額:182億円(2020年2月期)

2020年2月期で流通総額が182億円。特損出して最終赤字といった決算ですね。決算書からは、買収したモバコレの在庫の減損処理との事で本業自体は黒字との事。何かと社長が物議を醸す同社で、前澤さんとのソーシャル上でのやり取りが話題にもなっていましたが、前澤さんがZOZO離脱でやや注目度が下がったのでは?とも思います。

ロコンドが“対ゾゾ同盟” 田中社長が「圧倒的な2位グループを作る」

圧倒的2位グループを作る、といった声明もありましたがECモールとの取り組みはマガシークとの提携以外に報道は特に無し。積極的なM&Aは実施していて、三鈴を買収してPB強化、EC事業ではモバコレやファッションウォーカーの買収など精力的。また直近ではYouTuberヒカルのブランド「ReZARD」が1週間で6億円の売上と、インフルエンサーを絡めた施策も実行しています。規模感は徐々に大きくなっているものの、まだまだZOZOの背中は遠そうです。

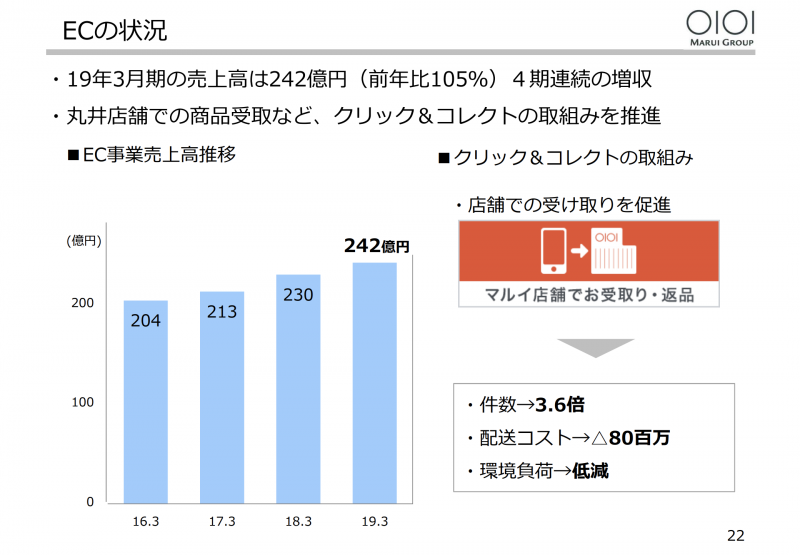

マルイウェブチャンネル

流通総額:242億円(2019年3月期)

何故か直近の決算ではECの流通総額が公開されていないマルイウェブチャンネル。現状、250億円前後ではないかと推測されます。ファッションだけでなく、コスメや生活雑貨なども含まれているので流通総額はファッションECモールよりは伸ばしやすいでしょう。Wowma!との取り組みもあり売上を伸ばしているようですが、ECモール×携帯キャリアの構図は、

ドコモ(dファッション)× マガシーク

au(Wowma!)× マルイウェブチャンネル

ソフトバンク(PayPayモール)× ZOZO

と連携もわかりやすくなってきましたね。マルイの成功事例と言えばやはり「ラクチンシューズ」で、足のサイズが大きいユーザー数をKPIに設定する事でECの数字を伸ばしたと言われています。直近ではD2Cの取り組みがややきな臭くはありますが、引き続き注目のECモールである事に変わりはありませんね。日本版のSHOWFIELDSを目指しているのでしょうか。

主要なモールは上記になりますでしょうか。このような各ECモールの特性に加え、出店にかかってくる費用にやや違いがありますのでEC担当者はコスト感も見ながら運用を進めていく必要があります。ZOZOが出店の初期コストとして200万円、ランニングで売上の35%がかかってくるのは有名な話ですが、それ以外にもモール内でのセール・クーポン、または広告出稿など費用が発生するケースは多々あります。

インターネットは強者総取りの特性がありますし、インターネット外部性により既に規模感が大きい方が圧倒的に有利なので、ここからひっくり返す事は非常に難しいのですが、大きく再編される可能性はありますので各社の取り組みについては今後も要チェックですね。